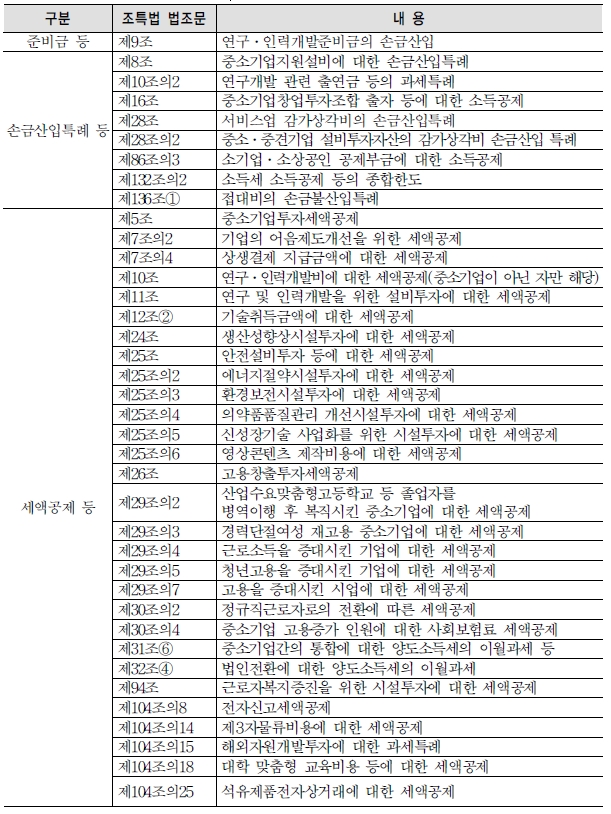

|

무신고 간주자 감면배제(조특법§128②)

○ 복식부기의무자가 추계(간편장부 포함) 신고하거나 외부조정대상자가 자기조정으로 신고한 경우 소득세법 제70조 제4항에 따라 무신고로 간주하므로 조특법 제128조 제2항에 따라 세액감면 배제

-창업중소기업 등에 대한 세액감면(조특 §⑥), 중소기업에 대한 특별세액감면(조특§⑦), 수도권과밀억제권역 밖으로 이전하는 중소기업에 대한 세액감면(조특 §63), 소형주택 임대사업자에 대한 세액감면(조특 §96) 등 감면배제

【조심2016전 4308 (2017.5.23)】

복식부기의무자가 추계신고시 무신고로 간주되므로 조세특례제한법 제128조 제2항에

따라 세액감면을 적용받을 수 없음. 다만, 2016.7.13 국세청의 유권해석이 있기

전까지 비과세 관행이 성립된 것으로 보아 소급과세는 부당

최저한세(조특법§132)

○ 의의 : 각종 조세지원을 적용받은 경우에도 일정액 이상의 최저한세는 부담하도록 하는 제도

○ 적용대상: 거주자의 사업소득에 대한 소득세 (조특법 제16조를 적용받는 부동산임대업에서 발생하는 소득포함) 비거주자의 국내고정사업장에서 발생한 사업소득에 대한 소득세

○ 최저한세 계산구조

최저한세

= max[①최저한세 적용대상 공제감면 후 세액,②(사업소득에 대한 과세표준 + 조특법상 소득공제액 등) × 기본세율 × 35%

(단, 산출세액 3천만원 초과분은 45%)]

총결정세액 = 최저한세 - 기장세액공제 등 최저한세 적용배제 세액공제 + 가산세

○ 적용대상 공제․감면 등의 범위

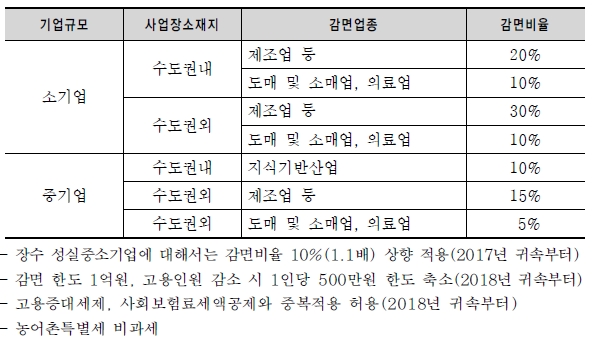

창업중소기업 등에 대한 세액감면(조특법§6)

○ 감면 대상기업

-수도권과밀억제권역 외의 지역에서 창업한 중소기업

-창업보육센터사업자로 지정받은 내국인

-창업당시 15세 이상 29세 이하인 청년창업기업

-창업 후 3년 이내에 벤처기업으로 확인받은 중소기업(창업벤처)

○ 대상 업종 : 제조업 등 조특법 §6 ③에 열거된 업종

○ 감면 내용

-소득세 ․ 법인세 : 창업(벤처확인)후 최초 소득발생 과세연도와 그 후 4년간 50% 세액

감면(청년창업기업은 최초 소득발생 과세연도와 그 후 2년간 75%, 그다음 2년은

50% 세액감면)

-소득세 감면분에 대한 농어촌특별세는 비과세

○ 중복지원의 배제(조특법§127)

-중소기업 등 특별세액감면 등과 중복 적용시에는 그 중 하나만 적용

중소기업 등 특별세액 감면(조특법§7)

○ 감면대상 기업

중소기업 중 조특법§7조① 1호에 열거된 업종을 경영하는 기업

○ 대상 업종 : 축산업, 어업, 광업, 제조업 등(조특법 §7① 1호)

○ 감면 내용

-감면비율

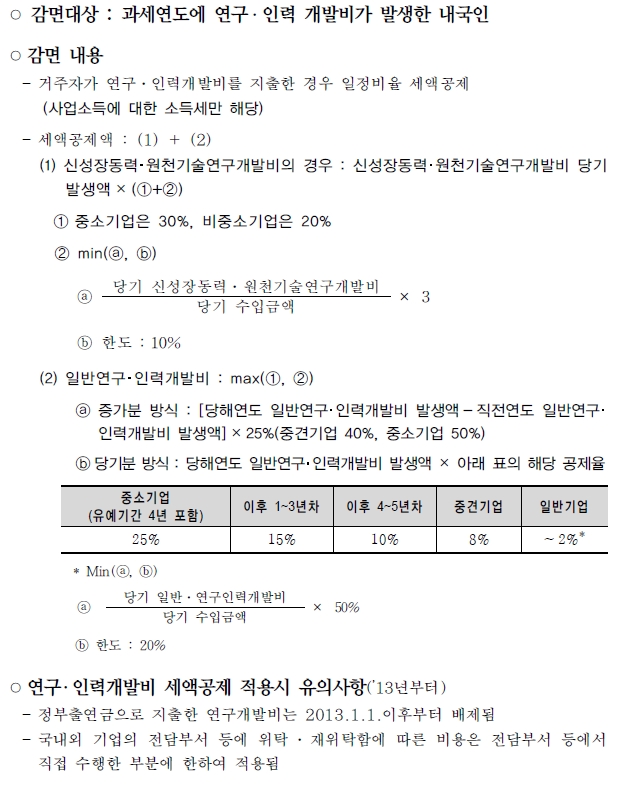

연구 ․ 인력개발비에 대한 세액공제(조특법§10)

[이 게시물은 조세일보님에 의해 2019-05-22 15:10:51 2018년 귀속 종합소득세 가이드에서 복사 됨] |