|

부동산임대업(추계)과 음식점업(복식기장)

<신고서 선택 및 작성순서>

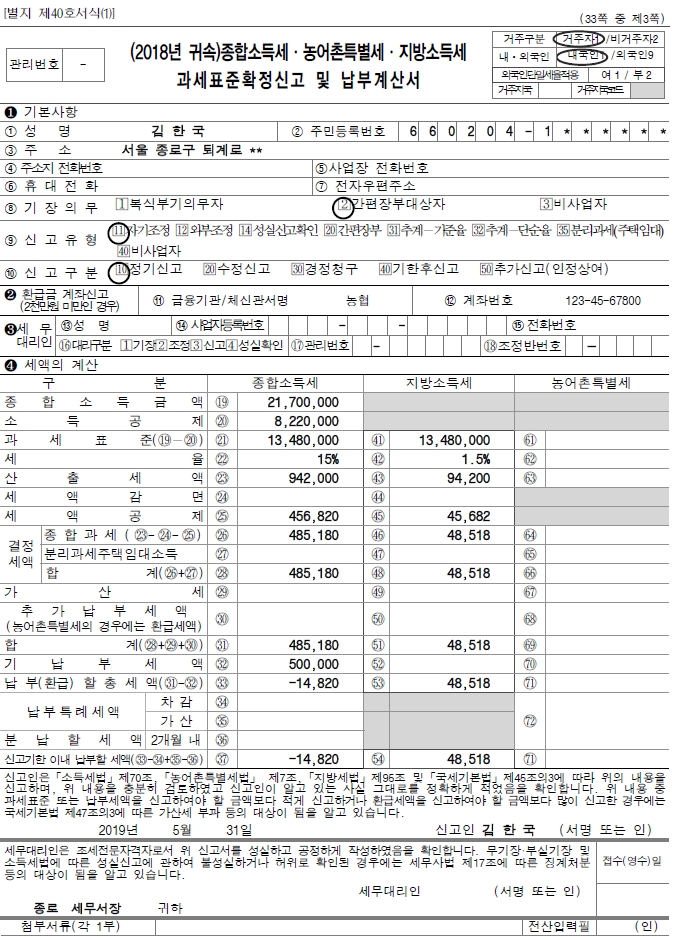

□ 복식기장 신고는 일반신고서[소득세법시행규칙 별지 제40호서식(1)]를 사용합니다.

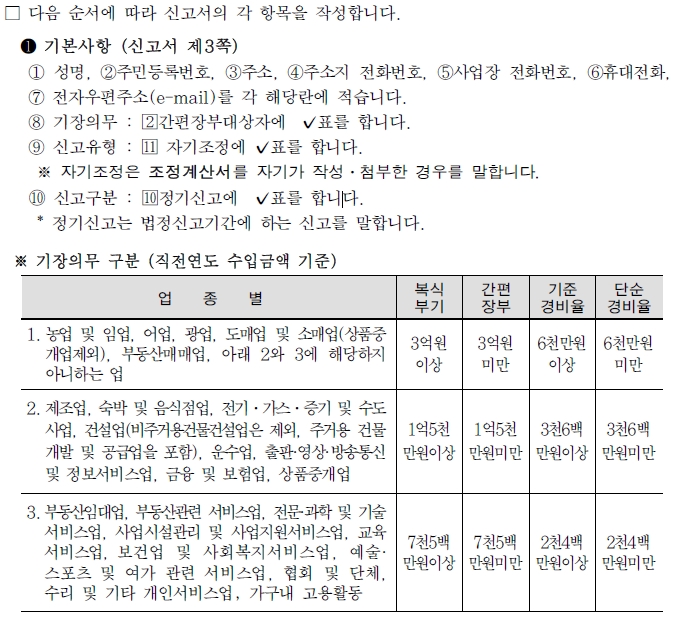

□ 신고서를 작성하는 순서는 아래와 같습니다.

<신고서 각 항목별 작성요령>

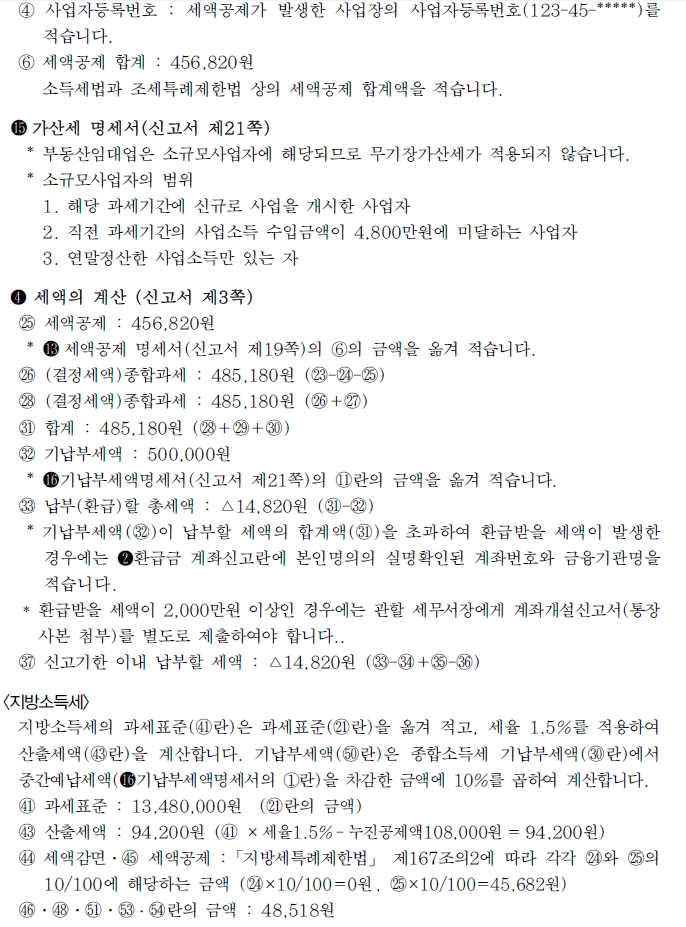

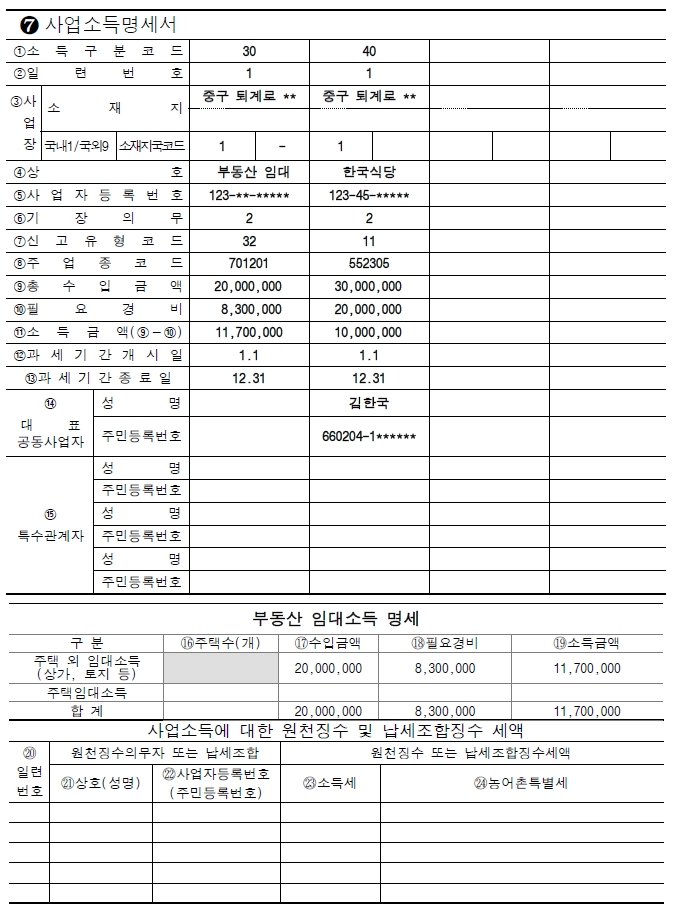

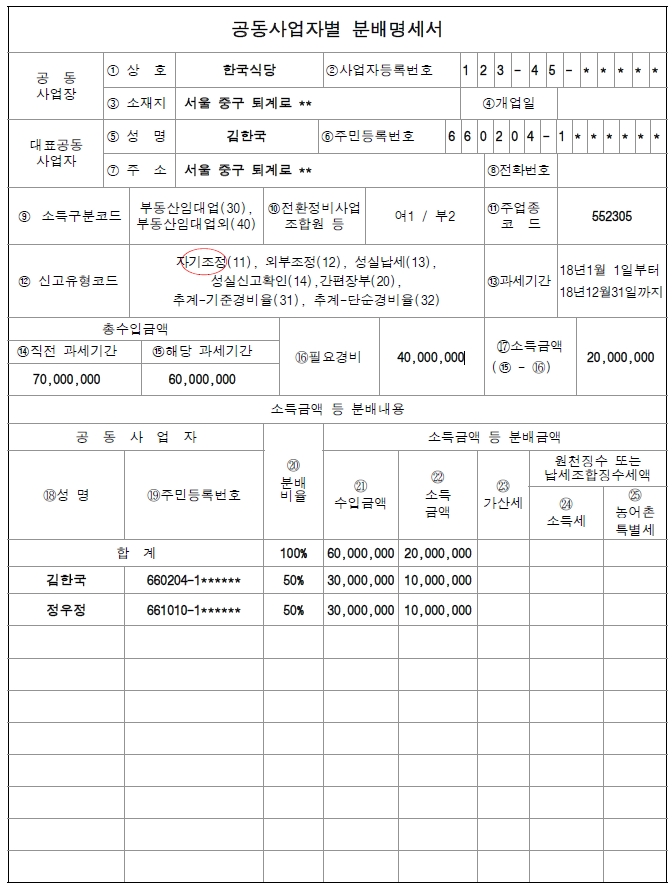

❼ 사업소득명세서 (신고서 제9쪽)

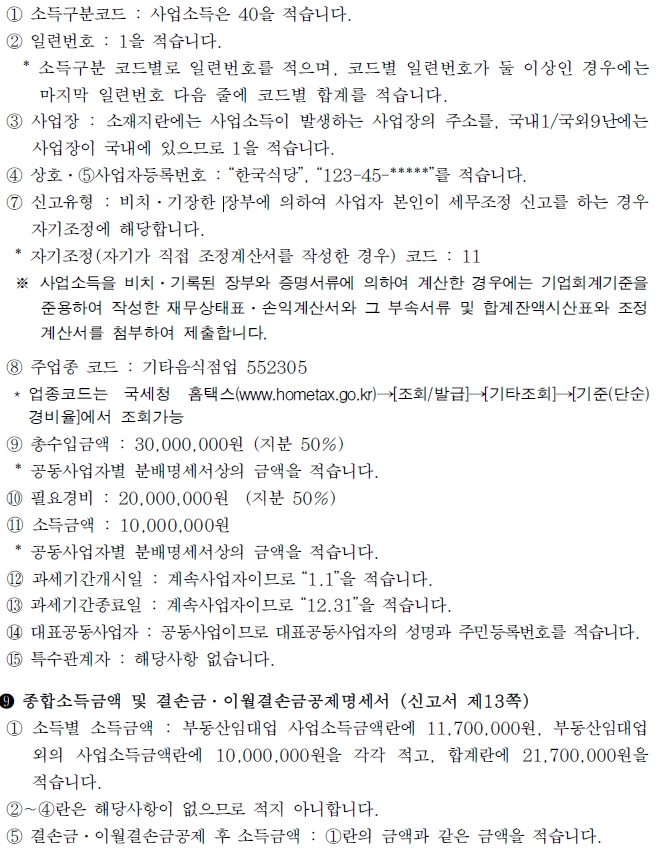

<부동산임대업의 사업소득에 관한 사항을 먼저 적습니다.>

① 소득구분코드 : 30을 적습니다.

* 부동산임대업의 사업소득 : 30

② 일련번호 : 1을 적습니다.

* 소득구분 코드별로 일련번호를 적으며, 코드별 일련번호가 둘 이상인 경우에는 마지막

일련번호 다음 줄에 코드별 합계를 적습니다.

③ 사업장 : 소재지 난에는 부동산임대업의 사업소득이 발생하는 부동산의 주소를,

국내1/국외9란에는 부동산소재지가 국내에 있으므로 1을 적습니다.

④ 상호 : 상호 또는 건물명을 적습니다.

⑤ 사업자등록번호 : 123-**-*****

* 임대부동산별로 사업자등록번호를 적습니다.

⑥ 기장의무 : 간편장부대상자를 적습니다.

⑦ 신고유형 코드 : 32를 적습니다. 김한국의 부동산임대업은 단순경비율대상입니다.

* 단순경비율 코드 : 32

※ 소득세 집행기준 160-208-3 기장의무 판정

공동사업과 단독사업을 경영하는 사업자의 단독사업에 대한 기장의무는 공동

사업장의 기장의무와 관계없이 단독사업장의 ‘직전연도 수입금액의 합계액’을

기준으로 판단하는 것이며, 이 경우 ‘직전연도 수입금액의 합계액’에는 폐업한

사업장의 수입금액을 포함한다.

⑧ 주업종 코드 : 점포(자기땅) 임대 코드인 701201을 적습니다.

* 업종코드는 국세청 홈택스(www.hometax.go.kr) → [조회/발급] → [기타조회] → [기준

(단순)경비율]에서 조회가능

⑨ 총수입금액 : 20,000,000원

⑩ 필요경비 : 8,300,000원

* 부동산 임대(701201)의 단순경비율 41.5%

* 단순경비율에 의한 필요경비

총수입금액 20,000,000 × 단순경비율 41.5% = 8,300,000

* 부동산 임대(701201)의 단순경비율 41.5%

* 단순경비율에 의한 필요경비

총수입금액 20,000,000 × 단순경비율 41.5% = 8,300,000

-부동산 임대(701201)의 단순경비율 41.5%

-단순경비율에 의한 필요경비

총수입금액 20,000,000 × 단순경비율 41.5% = 8,300,000

11.소득금액 : 11,700,000원 (⑨총수입금액 - ⑩필요경비)

12.과세기간개시일 : 계속사업자는 1.1일, 신규사업자는 개업일을 적습니다.

⑬ 과세기간종료일 : 계속사업자는 12.31일, 폐업자는 폐업일을 적습니다.

⑭ 대표공동사업자․⑮특수관계자 : 공동사업이 아니므로 적지 아니합니다.

<부동산임대업의 사업소득에 관한 사항을 적은 뒤 사업소득에 관한 사항을 적습니다.>

(2018년 귀속)종합소득세ㆍ농어촌특별세ㆍ지방소득세 과 세 표 준 확 정 신 고 및 납 부 계 산 서

사업소득명세서

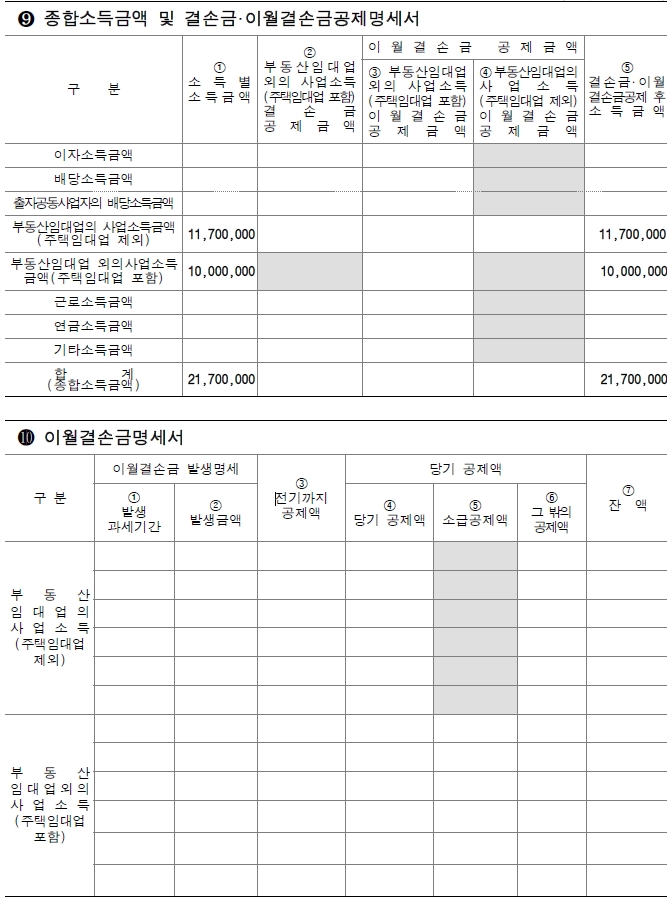

종합소득금액 및 결손금·이월결손금공제명세서, 이월결손금명세서

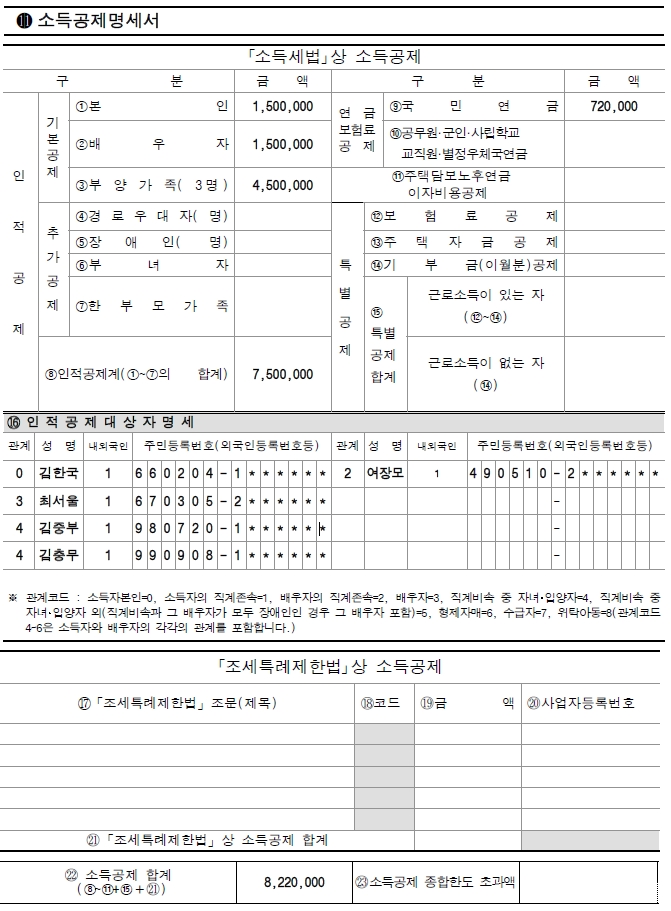

소득공제명세서

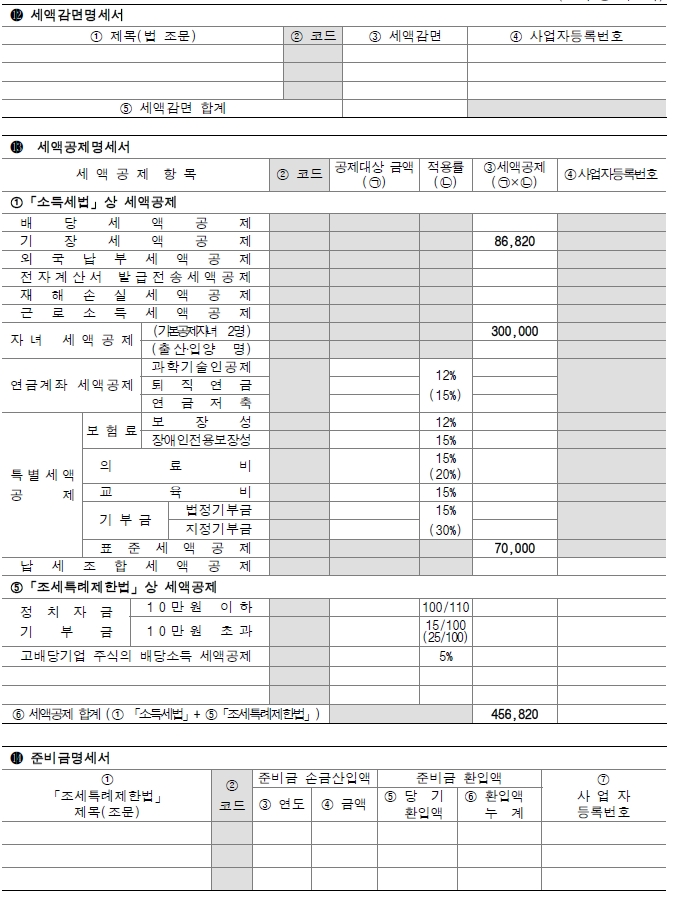

세액감면명세서, 세액공제명세서, 준비금명세서

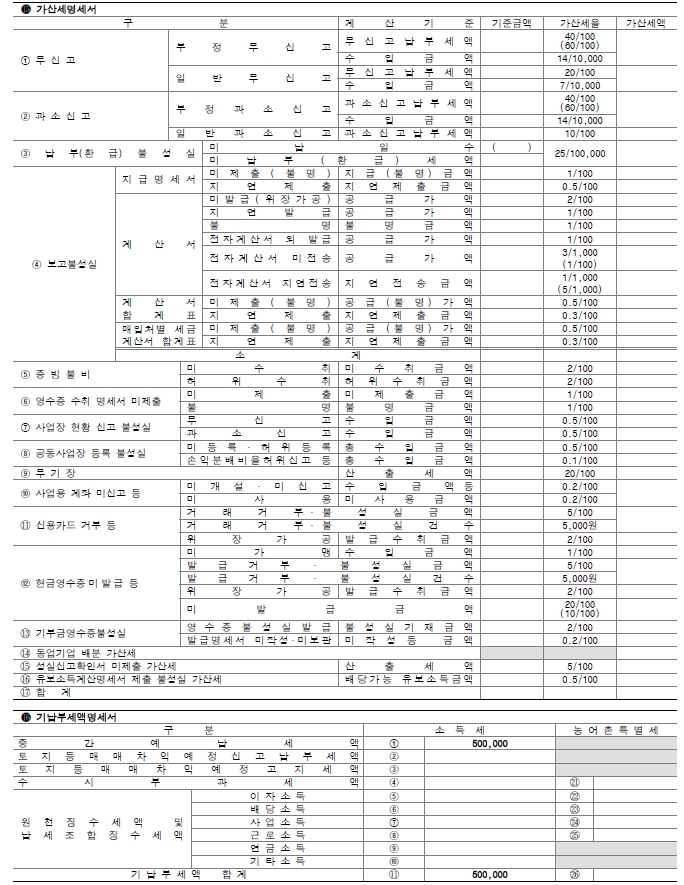

가산세명세서, 기납부세액명세서

공동사업자별 분배명세서

[이 게시물은 조세일보님에 의해 2019-05-22 15:10:51 2018년 귀속 종합소득세 가이드에서 복사 됨] |