|

1. 장부의 비치 ‧ 기장 (법 제160조)

○ 사업자는 소득금액을 계산할 수 있도록 증명서류 등을 갖춰 놓고 그 사업에

관한 모든 거래사실이 객관적으로 파악될 수 있도록 복식부기에 따라 장부를

기록․관리하여야 함

○ 다만, 업종․규모 등을 고려하여 업종별 일정규모 미만의 사업자는 간편장부에

사업에 관한 거래사실을 기록할 수 있음

2. 복식부기의무자와 간편장부대상자 (영 제208조 ⑤)

가. 복식부기의무자

아래 나. 간편장부대상자에 해당되지 않는 사업자

나. 간편장부대상자

1) 당해 과세기간(2018년)에 신규로 사업을 개시한 사업자

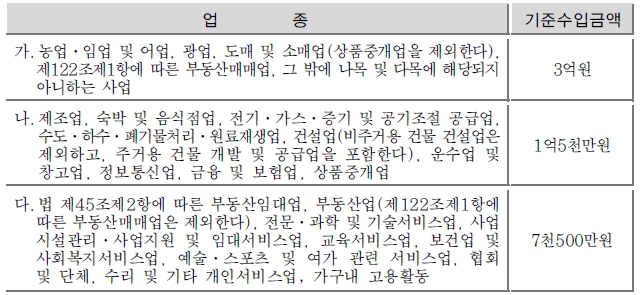

2) 직전 과세기간(2017년)의 수입금액의 합계액이 다음의 업종별 기준금액에

미달하는 사업자(욕탕업의 경우에는 1억5천만원에 미달하는 사업자)

* 겸업자 및 사업장이 2이상인 경우의 기준수입금액 계산 산식

주업종 (수입금액이 가장 큰 업종을 말함)의 수입금액 + {주업종 외의 업종의 수입금액 ×(주업종의 기준수입금액 / 주업종 외의 업종의 기준수입금액)}

3) 위 1) 및 2)에 불구하고 의사, 변호사 등 전문직사업자는 제외함

▪ 의료업, 수의사업, (한)약사업

▪ 변호사업, 심판변론인업, 변리사업, 법무사업, 공인회계사업, 세무사업, 경영지도사업, 기술지도사업, 감정평가사업, 손해사정인업, 통관업, 기술사업,

건축사업, 도선사업, 측량사업, 공인노무사업

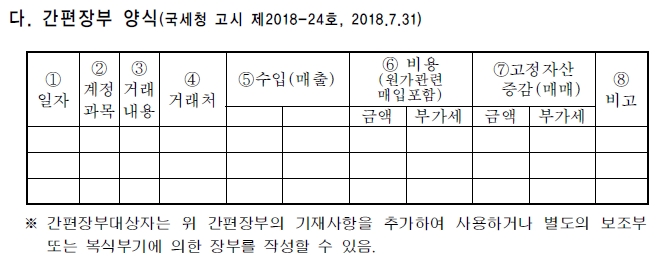

다. 간편장부 양식(국세청 고시 제2018-24호, 2018.7.31)

3. 외부조정계산서 첨부대상 사업자(법 §70④, 영 §131의2)

가. 외부조정계산서 첨부대상자란

소득세 과세표준확정신고서에 세무사(「세무사법」제20조의2에 따라 등록한 공인회계사를 포함한다)가 작성한 조정계산서를 첨부하여야 하는 사업자를 말함

나. 외부조정계산서 첨부대상자

다음 1) 또는 2)에 해당하는 사업자는 외부조정계산서를 첨부하여야 함

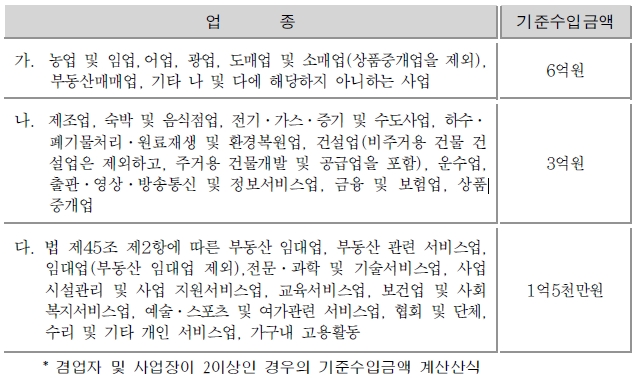

1) 직전 과세기간(2017년)의 수입금액이 다음의 업종별 기준수입금액 이상인 사업자

주업종(수입금액이 가장 큰 업종을 말함)의 수입금액 + {주업종 외의 업종의 수입금액 × (주업종의 기준수입금액 / 주업종 외의 업종의 기준수입금액)}

2) 복식부기의무자로서 다음 중 어느 하나에 해당하는 사업자

① 직전 과세기간의 소득에 대한 소득세 과세표준과 세액을 추계결정 또는 추계경정 받은 자

② 직전 과세기간 중에 사업을 개시한 사업자. 다만, 의사업, 수의업, 약사업, 변호사, 세무사 등(소령 §147의3, 부령 §109의2⑦)에 해당하는 사업자로서 업종별 기준수입금액(3억/1.5억/7천5백만원, 소령 §208⑤ 2호) 미달에 해당하는 사업자는 제외

③ 조세특례제한법에 따라 소득세 과세표준과 세액에 대하여 세액공제, 세액감면 또는 소득공제를 적용받은 사업자. 다만, 제7조(중소기업에 대한 특별세

액감면), 제86조의3(소기업․소상공인 공제부금 소득공제 등), 제104조의8(전자신고에 대한 세액공제)에 따른 규정만을 적용받은 사업자는 제외한다.

3) 위 1) 및 2)에 해당하지 아니하는 사업자로서 세무사가 작성한 조정계산서를 첨부하려는 사업자

[이 게시물은 조세일보님에 의해 2019-05-22 15:10:51 2018년 귀속 종합소득세 가이드에서 복사 됨] |